1. 補助金などの優遇制度

省エネ・節電の推進には、さまざまな補助金等 優遇制度があります。補助金等優遇措置の活用は、省エネ・節電の推進にとても有効です。

国の補助金制度(空調給湯設備等に関する主な制度を抜粋)

| 事業名 | 地域再生可能エネルギー熱導入促進事業 再生可能エネルギー熱事業者支援対策事業 |

| 担当省庁 | 経済産業省 |

| 事業内容 | 再生可能エネルギー設備の導入。 (太陽熱利用、地熱利用、バイオマス利用など) ○事業終了後、報告義務あり(4年間)。 ※ 三社購買要。 |

| 用途 | 民生 産業 供(既築・新築 共) |

| 公募期間 | 5月下旬頃〜7月下旬頃 |

| 補助率と上限額 | ●補助率: 〈地方自治体等〉事業費の1/2以内 〈民間事業者等〉事業費の1/3以内 (撤去・処分費などは除く) ● 予算総額:約40億円 |

| 窓口 | 一般社団法人 新エネルギー導入促進協議会(NEPC) |

| 事業名 | エネルギー使用合理化事業者支援事業 |

| 担当省庁 | 経済産業省 |

| 事業内容 | 既設の工場、事業所等における先端的な省エネ設備の導入。 ●先端的省エネ設備を導入 ●省エネ設備の設置により 機器単体で省エネ率1%以上 又は 原油換算500kℓ/年以上の削減 ○事業終了後、報告義務あり(1年間)。 ※ 三社購買要。 |

| 用途 | 民生 産業 共(既築のみ) |

| 公募期間 | (1次)4月中旬頃〜5月中旬頃 (2次)7月中旬頃〜8月下旬頃 (3次)9月初旬頃〜9月下旬頃 |

| 補助率と上限額 | ●補助率: 〈単独事業〉事業費の1/3以内 〈連携事業〉事業費の1/2以内 (撤去・処分費などは除く) ● 予算総額:約310億円 |

| 窓口 | 一般社団法人 環境共創イニシアチブ(SII) |

| 事業名 | 住宅・建築物のネット・ゼロ・エネルギー化推進事業 〈ZEB〉〈ZEH〉 |

| 担当省庁 | 経済産業省 |

| 事業内容 | 住宅・建築物のネット・ゼロ・エネルギー化を実現するための高効率設備等の導入。 〈ZEB〉ネット・ゼロ・エネルギー・ビルディング 新築・増改築:標準一次エネルギー消費量 (省エネ率):30%以上削減 既築:一次エネルギー消費量(3年間平均) (省エネ率):25%以上削減 ZEB実現に資する基本要素を導入 など 〈ZEH〉Ⅰ .ネット・ゼロ・エネルギー・ハウス支援事業 [対象:建築主、所有者] Ⅱ .住宅のゼロ・エネルギー化推進事業 [対象:中小工務店] 「先進省エネシステム」、「太陽光システム」を導入 ○事業完了後、報告義務あり 〈ZEB〉既築1年間、新築2年間 〈ZEH〉3年間 ※〈ZEB〉三社購買要、〈ZEH〉三社購買不要。 |

| 用途 | 民生用途(建築物・住宅) |

| 公募期間 | 〈ZEB〉 (1次)5月下旬頃〜6月下旬頃 (2次)8月初旬頃〜9月初旬頃 (3次)9月中旬頃〜10月下旬頃 〈ZEH〉 (1次)5月中旬頃〜6月下旬頃 (2次A)7月中旬頃〜8月中旬頃 (2次B)8月中旬頃〜9月初旬頃 |

| 補助率と上限額 | ●補助率: 〈ZEB〉事業費の1/3以内 [上限:5億円/件] (撤去・処分費などは除く) ※ZEB実現基本要素が複数で高省エネ率の場合、 引き上げ[事業費の1/2、2/3]の可能性あり。 〈ZEH〉事業費の1/2以内 [上限:Ⅰ .350万円/戸、Ⅱ .165万円/戸] (撤去・処分費などは除く) ●予算総額:〈ZEB〉約40億円、〈ZEH〉約30億円 |

| 窓口 | 一般社団法人 環境共創イニシアチブ(SII) |

| 事業名 | 建設物省エネ改修推進事業 |

| 担当省庁 | 国土交通省 |

| 事業内容 | 既存 建物の躯体の改修を伴う省エネ設備の導入。 ●建物躯体(外皮)の改修(※) ※建物の一部の開口部のペアガラス化、 一定条件の日射フィルム貼付も可。 ●建物全体で10%以上のエネルギー消費量を削減(事業費が500万円以上)。 ◎エネルギー使用量等の計測ができること (エネルギー計測器が無い場合、追加要) ○事業終了後、報告義務あり(2年間)。 ※三社購買不要(代理申請可)。 |

| 用途 | 民生用途(既築のみ。住宅除く) |

| 公募期間 | (1回)4月下旬頃〜5月下旬頃 (2回)8月下旬頃〜10月初旬頃 |

| 補助率と上限額 | ●補助率:事業費の1/3以内 [撤去費等含む。 処分費等(冷媒破壊含む)は対象外] ●予算総額 約170億円[環境ストック活用推進事業全体] うち 本事業は、30〜40億円程度(推定)。 |

| 窓口 | 独立行政法人 建築研究所(BRI) |

2. 国内クレジット制度

-

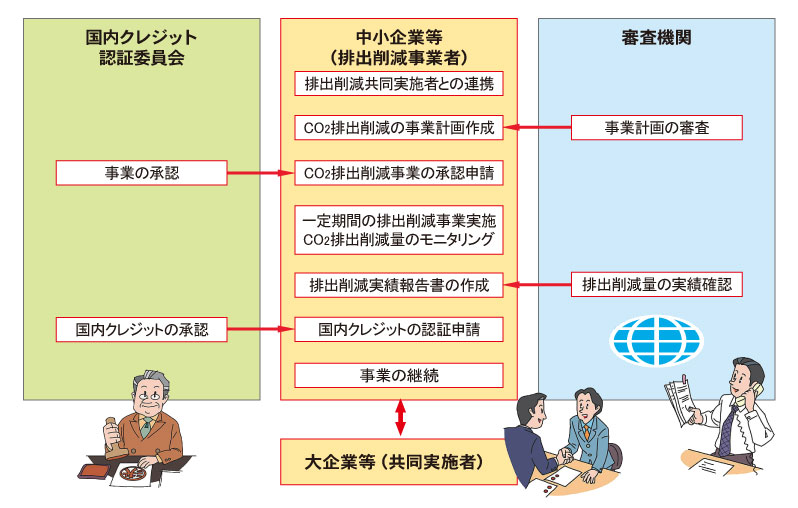

排出削減事業の認証手順

[国内クレジット制度とは]

中小企業などが省エネ化を進めてCO2排出量を減らし、削減分を大企業などに買い取ってもらう仕組みの事です。大企業側は自主的に定めた削減目標の達成に活用でき、中小企業側は一定の収入が得られます。

国内クレジット制度の活用

当制度による排出削減事業は、

- 日本国内での実施

- 追加性を有する

- 自主行動計画非参加企業による実施

- 承認排出削減方法論を適用

- 審査機関による審査の受審

以上の用件を満たすことが前提です。

※国内クレジット制度が活用できるのは、H20年4月1日以降に開始された削減事業が対象です。

該当設備 | ■高効率ボイラーへの更新 ■照明・空調設備の更新 ■太陽光発電設備の導入 ■コージェネレーションの導入 ■温泉熱・温泉排熱のエネルギー利用 ■変圧器の更新 など・・・ |

メリット | ■省エネ設備導入によるエネルギーコストの低減 ■CO2排出削減に貢献 ■ CO2削減量(国内クレジット)の売却 |

支援制度 | ■ソフト支援制度による無料省エネ診断・削減事業計画書の無料作成支援・審査費用の全額補助 ■ 省エネ設備導入に伴う設備投資資金の各種補助制度 |